INICIO

COMPARADOR

VALOR SUELO

PONENCIAS

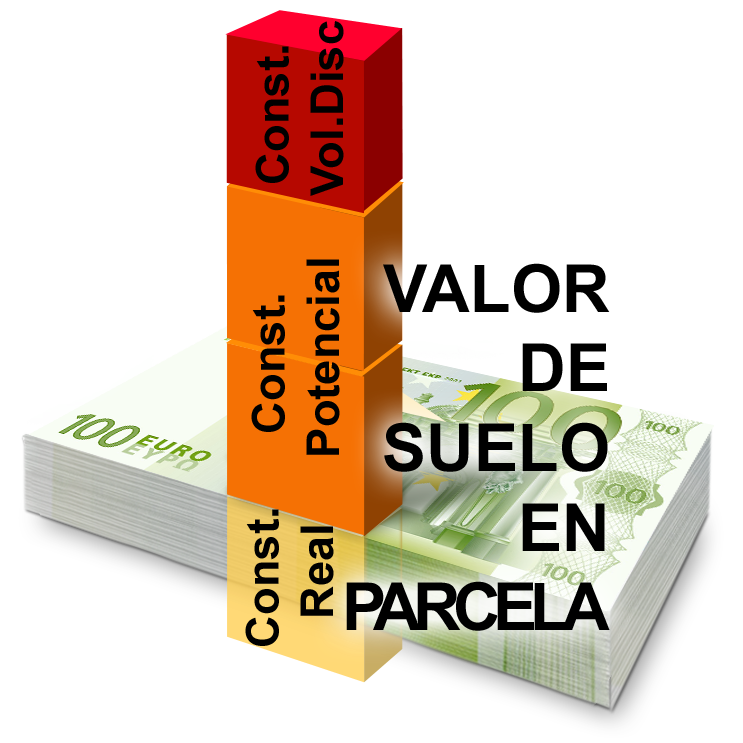

CatastroFe en la Valoración de SUELO cuando hay CONSTRUCCIÓN en VOLUMEN DISCONFORME

Adecuar a la baja el valor de SUELO es posible siempre que existe CONSTRUCCIÓN con VOLUMEN DISCOFORME, y es un consejo en el que insisto, no solo por los € anuales de gasto en IBI, QUE TAMBIÉN, para evitar futuros costes en TRANSMISIONES onerosas, SUCESIONES y DONACIONES, que son porcentajes elevados sobre el valor del Inmueble.

Si el valor de SUELO está hinchado, la cuota a pagar en impuestos, como el IBI, es más alta y liquidarás impuestos en exceso.

Cuando existe PLANEAMIENTO para un ámbito espacial determinado, con EDIFICABILIDAD DE ZONA o POLÍGONO y CONSTRUCCIÓN POTENCIAL definida por la anterior, ya sea con CONSTRUCCION REAL o sin ella, o con VOLUMEN DISCONFORME, INFRAEDIFICADO o SUBEDIFICADO, el valor de SUELO queda definido por la CONSTRUCCIÓN POTENCIAL porque define su productividad a razón de “EDIFICABILIDAD NETA EN PARCELA” y es legalidad vigente en aquellos ámbitos que exista EDIFICABILIDAD permitida por PLANEAMIENTO, como puede y debe interpretarse según sentencias de tribunales.

Catastro pasa de los tribunales y sigue valorando mal el suelo, en benficio de recaudar.

Esta afirmación, no es filosofada o interpretación de un señor Javier Sardá (1963) fotógrafo, que estudió arquitectura, sin licenciatura ninguna, experto en Ley de propiedad intelectual audiovisual (propuesto en lista de peritos por ministario de Cultura), cuando en 2013 detectó, que el valor catastral de SUELO en su propiedad ESTABA MAL CALCULADO por omitir el uso de la CONSTRUCCIÓN POTENCIAL, cuando y donde exista, con independencia de la CONSTRUCCIÓN REAL sobre rasante, en la valoración catastral del SUELO.

La afirmación de valores de SUELO NULOS DE PLENO DERECHO, se sustenta en sentencias firmes, de tribunal SUPREMO EN CASACIÓN (el más alto nivel de interpretación legal), que ESTIMADA lo como interpretación correcta al igual que los TRIBUNALES SUPERIORES DE JUSTICIA DE CATALUÑA, ESTIMANDO esta cuestión en beneficio del señor Javier Sardá, que muchos peritos, arquitectos y abogados no compartían y siguen sin admitir para ocultar errores en sus escritos publicados o clases magistrales en centros docentes (universidades) donde vierten su interpretación errónea.

En 2018, 2 salas del TSJC (Tribunal Contencioso Administrativo de Cataluña) ESTIMARON obligado corregir la valoración de suelo, para todos los casos presentados, en respeto a norma reglamentaria RD1020/1993.

¿Por qué la Gerencia Regional de Catastro de Cataluña permitió firmeza de sentencias del TSJC?

Saben que lo hacen mal y prefieren ocultarlo, evitando recurrir a instancia superior, el Supremo, que ya le sentenció en este sentido (2007).

¿Quieres saber si pagas en exceso?

|

COMPARADOR |

|

Si estás perjudicado,

te gestionamos la corrección.

(cobramos a éxito)