INICIO |

|

|

COMPARADOR |

VALOR SUELO |

|

INICIO |

|

|

COMPARADOR |

VALOR SUELO |

El pasado marzo de 2020, salió la resolución tras vista ORAL del AUTO por incidente en ejecución de sentencia, contra valores emitidos por la GERENCIA REGIONAL DE CATASTRO EN CATALUÑA..

Más de 23 años calculando mal valores catastrales

en SUELO urbano.

2007 Houston tenemos un problema, Catastro está fuera de órbita.

En 2007, sentencia firme del TS Roj: STS 7251/2007 obligó a Catastro a recalcular valores, para aquella persona que desde 2002 luchó y llegó hasta lo más alto de los tribunales (el sr. Nuñez) por respeto a ley del propio Catastro.

2018 Houston seguimos teniendo un problema.

En 2018, (21 de junio) sentencia (1 de 5 firmes) del TSJC Roj: STSJ CAT 7668/2018 el mismo argumento de 2007 obligó a Catastro a recalcular valores, para aquella persona que desde 2013 luchó y llegó hasta TSJC (el sr. Sardá) por respeto a ley del propio Catastro.

La sentencia DESESTIMĂ“ el uso del tĂtulo de propiedad sobre el bien inmueble SUELO (coeficiente del bien comĂşn) por desconocimiento del Art.10 en Ley 19/1991 (todos los presentes en esa instancia incluido el que redacta) que lo impone literalmente “En caso de propiedad horizontal, la parte proporcional en el valor del solar se determinará segĂşn el porcentaje fijado en el tĂtulo”.

La falta de prueba pericial, prohibida por Art.27 en misma ley, puso de manifiesto desproporciĂłn en ejecuciĂłn de sentencia, porque el tribunal confiĂł en los tĂ©cnicos de Catastro(administraciĂłn) que le engañaron, afirmando que utilizar la construcciĂłn real era legal. El valor catastral de bien inmueble SUELO en PARCELA con valor patrimonial de SOLAR construido se determina para las diferentes propiedades independientes en porcentaje fijado en el tĂtulo, en contradicciĂłn al criterio impuesto por el actual director general de catastro, que mantiene cerrilmente un error en la CIRCULAR 12.04/04, DE 15 DE DICIEMBRE, SOBRE PONENCIAS DE VALORES, y lo traslada a todos los municipios, obligando a valorar el suelo por construcciĂłn real, omitiendo la edificabilidad en las parcelas de suelo ocupadas.

ATENCIÓN AL DETALLE: La GERENCIA REGIONAL DE CATASTRO EN CATALUÑA no recurrió las sentencias del TSJC (5), para evitar que se conociera su mala praxis en tribunal superior, que ya había estimado mismo error en 2007.

El entonces Gerente REGIONAL DE CATASTRO EN CATALUÑA, el Sr. Antonio José RIPOLLÉS ARMENGOL, con el que me reuní personalmente años antes, me indicó que mi caso era circunstancial y único. Resulta que tras las sentencias decidiĂł acogerse a la jubilación merecida. (una verguenza de funcionario en alto cargo).

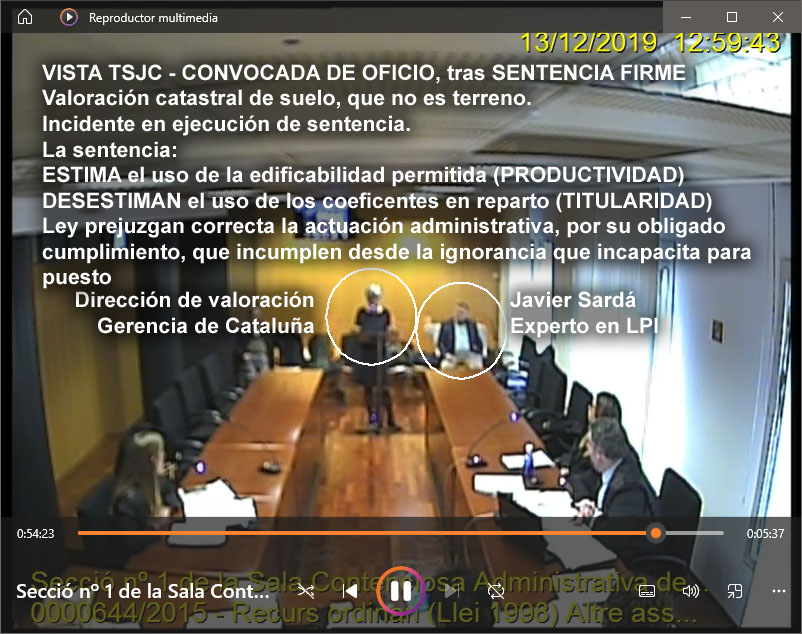

2019 Houston se demuestra el problema, motiva incidente en ejecución de sentencia con colisión por sentencia equivocada del TSJC.

Los valores calculados en ejecución de sentencia aportaron la prueba pericial, que el TSJC echó en falta cuando desestimó el uso de los coeficientes de propiedad, en base al argumento del abogado del estado. La desestimación basó su argumentación en que que la ley de catastro no se pronunciaba al respecto, y no se había aportado prueba pericial de la desproporción entre los valores de propiedad en misma PARCELA de tipo SOLAR de naturaleza urbana que dispone de bien inmueble SUELO.

El nuevo Gerente REGIONAL DE CATASTRO EN CATALUÑA, el Sr. Jordi FLIX MASIP, tiene la desverguenza de afirmar, en documento escrito, que las valoraciones se ajustan a legalidad, incluso después de sentencias (una en casación de 2007 y 5 mias en TSJC) que estiman lo contrario. (una verguenza de funcionario en alto cargo en funciones).

Esta situación, afecta a todos los propietarios de construcciones en Solar con división horizontal que disponen de bien inmueble, PARCELA de SUELO común y confían en la administración, como lo hace habitualmente el TSJC, interesandose que le ilustre un ciudadano afectado.

2020 Houston seguimos teniendo el problema, catastro mantiene el error de órbita y no modifica su rumbo.

En 2020, (05 de marzo) RESOLUCION AUTO del tribunal superior de Cataluña (TSJC) tras vista oral por incidente en ejecución de sentencia, se exige a GERENCIA REGIONAL DE CATASTRO EN CATALUÑA que documenten valores de 2013, 2014, 2015, 2016, 2017, 2018 y por supuesto 2019, 2020, evitando la estrategia formal de asignar valor de 2019 para evitar devolución de impuestos recaudados en fraude de ley.

El SUELO debe valorarse por productividad establecida en mercado (valores de repercusión en ponencia de valores), ley de catastro y norma reglamentaria, esto es, edificabilidad “permitida por planeamiento”. ESTIMADO POR múltiples SENTENCIAS que el director general de catastro, el Sr. Fernando DE ARAGON AMUNARRIZ contraviene, aprobando ponencias con interpretación contraria a leyes superiores. (una verguenza de funcionario director de Catastro).

Houston seguimos teniendo rumbo de colisión.

El trompazo (impositivo) es de tal magnitud que el director general de Catastro ya me negó personalmente (2016 - IGNORANTE O PREVARICADOR) modificar su rumbo, manteniendo la órbita equivocada (forma de calcular) hasta abandonar la nave (jubilarse o recolocarse en otro ministerio) permitiendo el abandono de la nave.

Han legislado el llamado Valor de Referencia de Mercado VRM, cuando ya existe el valor de mercado resultante de los Valores de Repercusión que si bien existen, no entienden como utilizarlos correctamente. El nuevo método tapa sus verguenzas manteniendo el error de valor de suelo unos años más, hasta que los casos lleguen a tribunales, tiempo suficiente para jubilarse con "medalla al servicio prestado".

Para rematarlo, los valores de referencia de mercado publicados por Catastro incumplen la ley por incumplir la proporción matemática 1,8 que deberían mantener con el valor catastral, si sabemos que ambos están referidos al llamado "valor de mercado"

Sálvese quien pueda, mientras las Haciendas públicas siguen en rumbo estacionario de colisión, (recaudando en fraude de ley) por valores catastrales (bases imponibles) calculados fuera de norma reglamentaria (anulables todos) y los valores de referencia también (todos anulables).

Resuelto el dilema del error en sentencias del TSJC (uso del coeficiente).

El que suscribe, en su momento no supo argumentar ante el tribunal, en base a ley lo que era y sigue siendo matemáticamente y conceptualmente por código civil evidente, esto es, el uso del título de propiedad (porcentual) para reparto del valor (catastral) en propiedad.

En el verano del 2020, tras ser nombrado presidente de la asociación catalana contra el impuesto de sucesiones y donaciones, cuando se dispone de tiempo para leer, descubre el redactado del artículo 10 de Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio., donde especifica el reparto en base a porcentajes de escritura.

Tras incidencias en ejecución de sentencia se publica una actualización del Reglamento del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados,6 de julio de 2020, en el BOE por real decreto. Los señores de Hacienda omiten en el artículo 10 del reglamento aquello que se redacta en el artículo 10 de la ley del impuesto sobre el patrimonio. ¿Son ignorantes o prevaricadores? ES INDIGNO de una administración pública.

Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

CAPÍTULO IV - Base imponible - Artículo 10. Bienes Inmuebles.

Los bienes de naturaleza urbana o rústica se computarán de acuerdo a las siguientes reglas:

Uno. Por el mayor valor de los tres siguientes: El valor catastral, el comprobado por la Administración a efectos de otros tributos o el precio, contraprestación o valor de la adquisición.

Dos. Cuando los bienes inmuebles estén en fase de construcción, se estimará como valor patrimonial las cantidades que efectivamente se hubieran invertido en dicha construcción hasta la fecha del devengo del Impuesto, además del correspondiente valor patrimonial del solar. En caso de propiedad horizontal, la parte proporcional en el valor del solar se determinará según el porcentaje fijado en el título.

¿Quieres saber si pagas en exceso, para plantearte iniciar proceso de devolución?

COMPARADOR

Si estás afectado en exceso,

inicia recurso de reposición

infórmate con tu asesor fiscal o envďż˝ame un

E-MAIL

(Es importante conocer la normativa, antes de opinar)

También puedes hacerlo sin costes, con tu tiempo,

en calidad de propietario o representante de la propiedad.

¿Tienes alguna duda?

Tel. (+34) 934186703

ACCESO A DOCUMENTOS PDF

resoluciones

CATASTRO

sentencias TEARC

sentencias CONTENCIOSO

E-MAIL